Die Wahrscheinlichkeit, ob ein Risiko auftritt, lässt sich berechnen. Unsicherheiten hingegen werfen Fragen auf, die offenbleiben. Und doch gibt es Kenngrössen, die Hinweise auf eine gestiegene Unsicherheit in einem System geben – etwa den in der Börsenwelt «Angstbarometer» genannten CBOE Volatility Index. Dieser hat zu Beginn der Corona-Pandemie im März 2020 einen Stand erreicht, der sogar höher war als jener während der Finanzkrise von 2008. Wer auf langfristige Zahlenreihen blickt, der erkennt, dass Krisen immer wieder zu Extremwerten in Erhebungen geführt haben. Die Zoom-Redaktion hat Fakten und Zahlen zusammengetragen und den Versuch gemacht, verschiedene Ausprägungen von Unsicherheit zu erfassen.

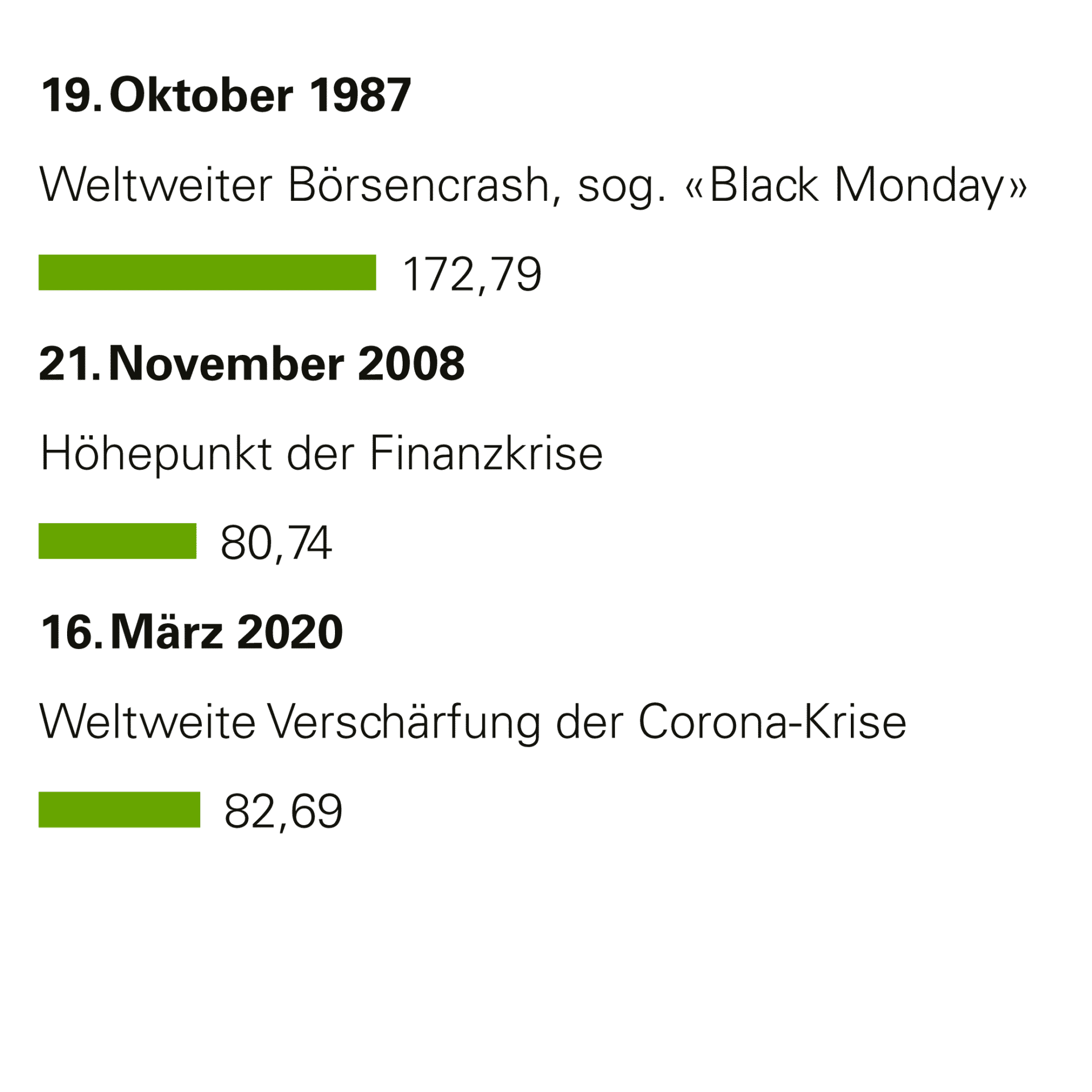

Der Börsen-«Angstbarometer» erreicht wegen Corona einen Höhepunkt

Der CBOE Volatility Index – in der Finanzwelt auch «Angstbarometer» genannt – wird seit 1993 berechnet. Er beschreibt die erwartete Schwankungsbreite des US-amerikanischen Aktienindexes S&P 500 (Wert der 500 grössten börsennotierten US-Unternehmen). Hohe Indexwerte deuten auf unruhige Märkte, niedrige Werte auf

schwache Kursschwankungen hin.

Höchste berechnete Volatilitätskennzahlen an ausgewählten Daten:

Quelle: Chicago Board Options Exchange: VIX Index Historical Data.

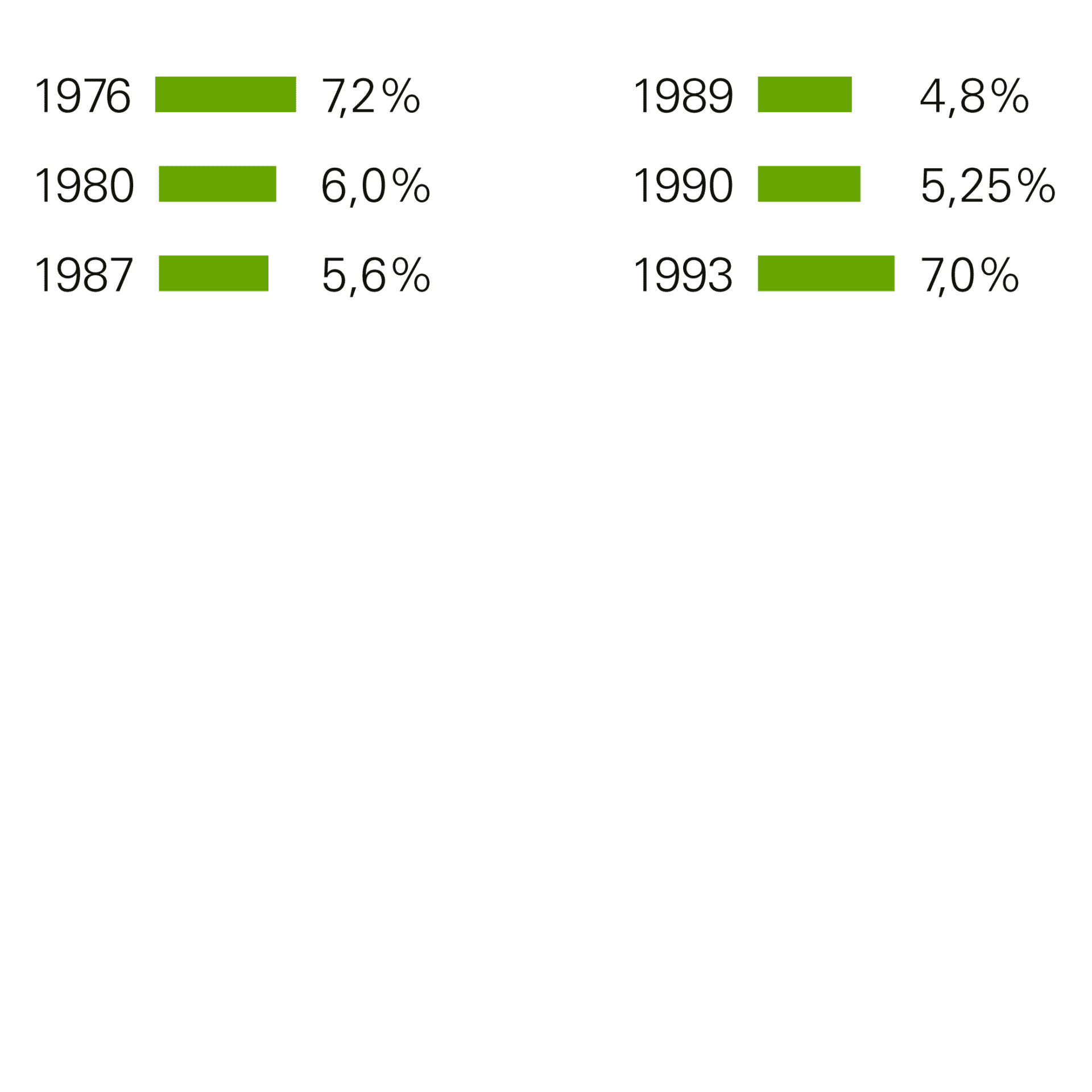

Als die Schweizer Immobilienblase

platzte

Um 1990 gab es in der Schweiz einen grossen Immobiliencrash. Damals verloren Immobilien 30 bis 40 Prozent ihres Wertes. Die Entwicklung der Bruttorenditen in Prozent von Mehrfamilienhäusern spiegelt diese krisenhaften Jahre sowie die Erholung danach:

Quellen: Cash Online: So könnte sich die Immobilienkrise der 90er wiederholen.

Studier, Tobias: Stand und Entwicklungsmöglichkeiten der Immobilienbewertung, Der Schweizer Treuhänder, Nr. 6/1996, S. 449. Zitiert nach: Hausmann, Urs: Liegenschaften wertgeschätzt. Ein Streifzug durch zwei Jahrhunderte Schweizer Bewertungsgeschichte. Edition Hochparterre, 2019. S. 218–219.

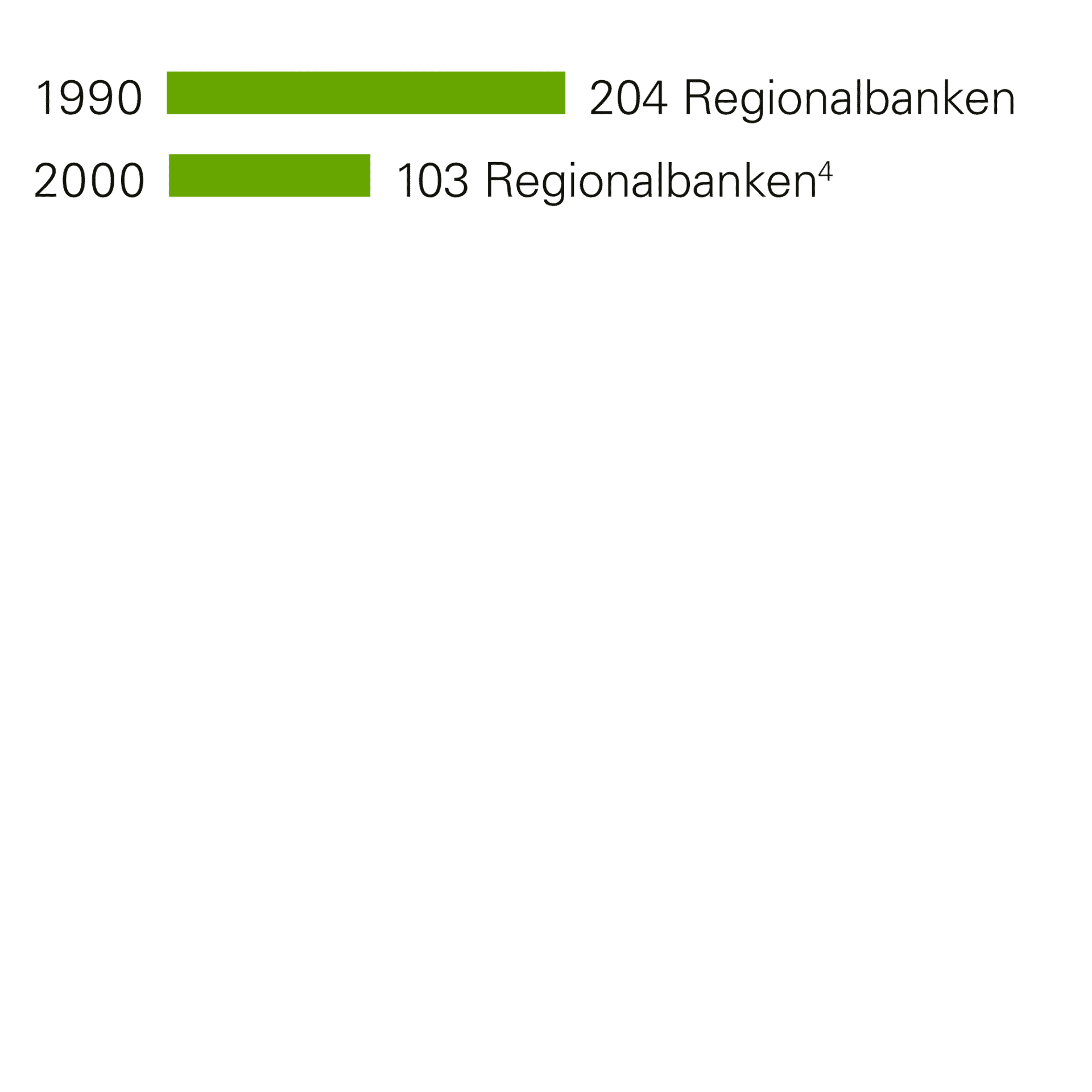

Bankenschwund als Folge der

geplatzten Immobilienblase

Unter anderem wegen der Immobilienkrise um 1990 gerieten zahlreiche Banken in finanzielle Schieflage. Insgesamt mussten die Schweizer Banken in den 1990er-Jahren 40 Milliarden Franken an faulen Krediten abschreiben. Viele Regional- und Kleinbanken wurden darauf von Grossbanken übernommen, um einen Reputationsschaden für den Schweizer Bankenplatz abzuwenden. Das sorgte für eine Bereinigung und Konzentration, die in Zahlen deutlich sichtbar ist.

Quelle: Watson: Wie die Schweizer Wirtschaft abstürzte und was die Nationalbank damit zu tun hatte.

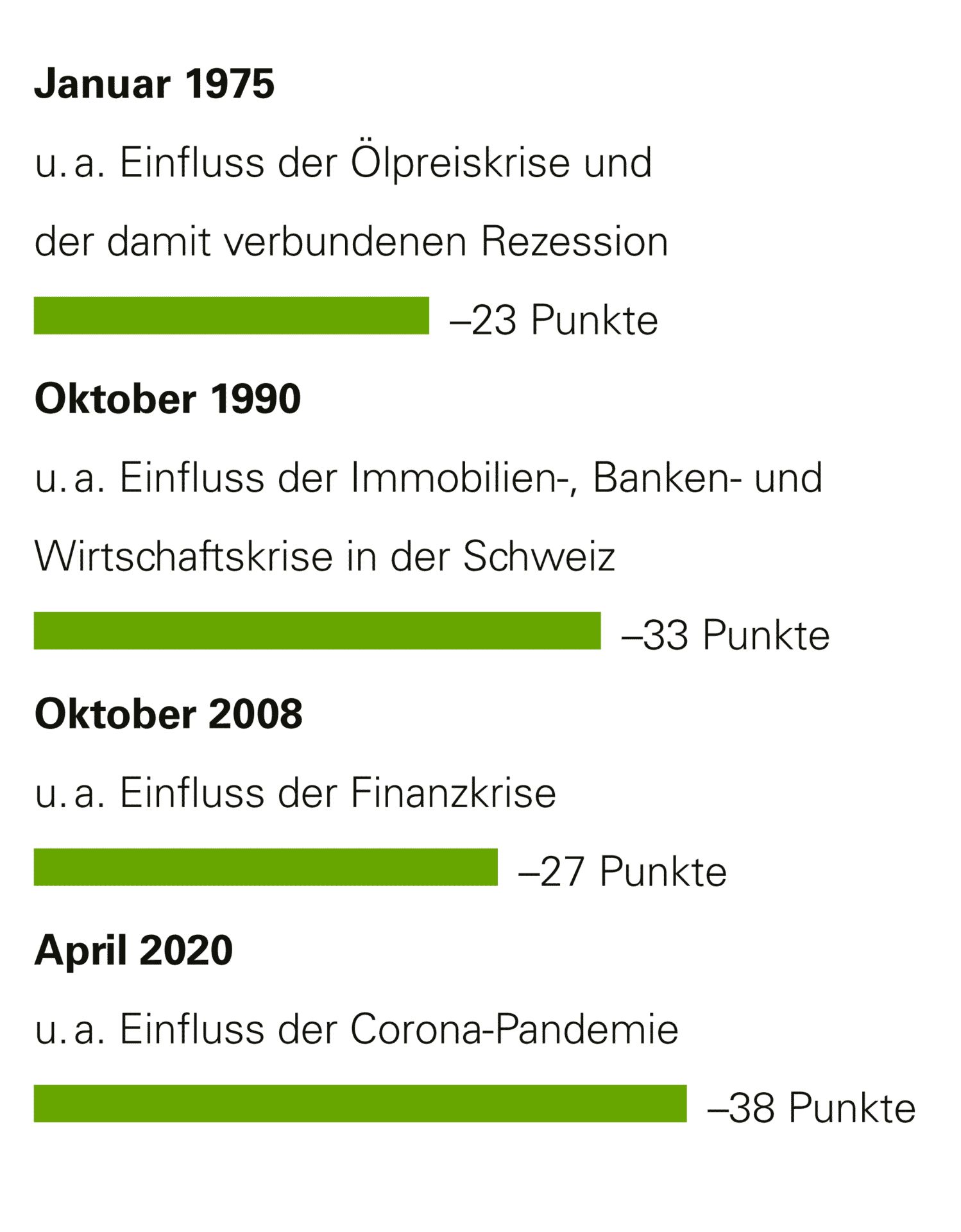

Konsumentenstimmungsindex

bildet Krisen ab

Das Staatssekretariat für Wirtschaft (SECO) führt seit 1972 pro Quartal eine Umfrage bei privaten Haushalten durch. Dabei werden Einschätzungen und Erwartungen der Konsumenten und Konsumentinnen erhoben, etwa bezüglich der Wirtschaftslage, ihrer finanziellen Situation, der Entwicklung der Preise, der Arbeitsplatzsicherheit usw.

Aus den insgesamt elf Fragen wird ein Index erstellt, der die Konsumentenstimmung abbildet. Der langjährige Mittelwert des Indexes beträgt –5,3 Punkte. Ausgewählte Werte zeigen, wie Unsicherheiten die Konsumentenstimmung einbrechen lassen:

Quelle: SECO: Konsumentenstimmung.

Versicherungsmarkt: Fundstücke

aus dem Bereich Wohnen/Gebäude

Es gibt auf dem Schweizer Versicherungsmarkt Angebote für den Wohn- und Gebäudebereich, die über Bekanntes wie die Hausrat- oder Glasbruchversicherung hinausgehen. Ausserdem haben herkömmliche Versicherungsangebote Inhalte, die überraschend sein können. Einige Beispiele:

- Die Gebäude- und Hausratversicherungen mehrerer Anbieter decken ausdrücklich auch Schäden durch «abstürzende und notlandende Luft- und Raumfahrzeuge oder Teile davon sowie durch den Einschlag von Meteoriten oder anderer Himmelskörper».

- Die Hausratversicherungen mehrerer Anbieter decken auch «Schäden an Haus- oder Kleintieren» ab».

- Die Mietkautionsversicherung ist im Grundsatz keine Versicherung für den Mieter, sondern lediglich eine Bürgschaft. Das Geld wird im Schadenfall vom Mieter zurückverlangt.

- Die Baloise bietet eine Wertsachenversicherung an, die sich auf Wunsch auch auf «Gaming Gear» (Kopfhörer, Monitoren, spezielle Computermäuse usw.) bezieht. Wie das Portal esports.ch dazu schreibt, sind Gamer-Klassiker, bei denen diese Versicherung greifen könnte, etwa «Energy-Drink über die Tastatur kippen» oder «Monitor aus dem Auto fallen lassen».

Quellen:

Die Liste wurde von der Medienstelle des Internet-Vergleichsdienstes Comparis zusammengestellt.

Transaktionspreise für Mehrfamilienhäuser seit 1930

Die Transaktionspreise sind ab 1930 vorerst kontinuierlich, aber langsam gestiegen. Grössere Sprünge nach oben machten die Preise ab den 1960er-Jahren. Mitte der 1970er-Jahre gab es dann erstmals einen grösseren Einbruch – anschliessend stiegen die Preise steil weiter, bis in den 1990er-Jahren ein ebensolcher Absturz folgte. Dies als Folge der Schweizer Banken- und Immobilienkrise. Ab 1996 folgte ein stetiges und bis heute fast ungebremstes Preiswachstum.

Angebotsmietpreisindex für Mietwohnungen und Büroflächen seit 1970

Die Kurven für die Mietentwicklung von Wohnungen und von Büroflächen bewegen sich weitgehend parallel. Einen Peak gab es in dieser Aufzeichnung um 1990, gefolgt von einem starken Abschwung. Seither sind die Preise moderat, aber stetig angestiegen. Ab 2015 zeigt sich allerdings ein leichter Knick in der Kurve – ein Hinweis auf das Überangebot im Mietbereich?

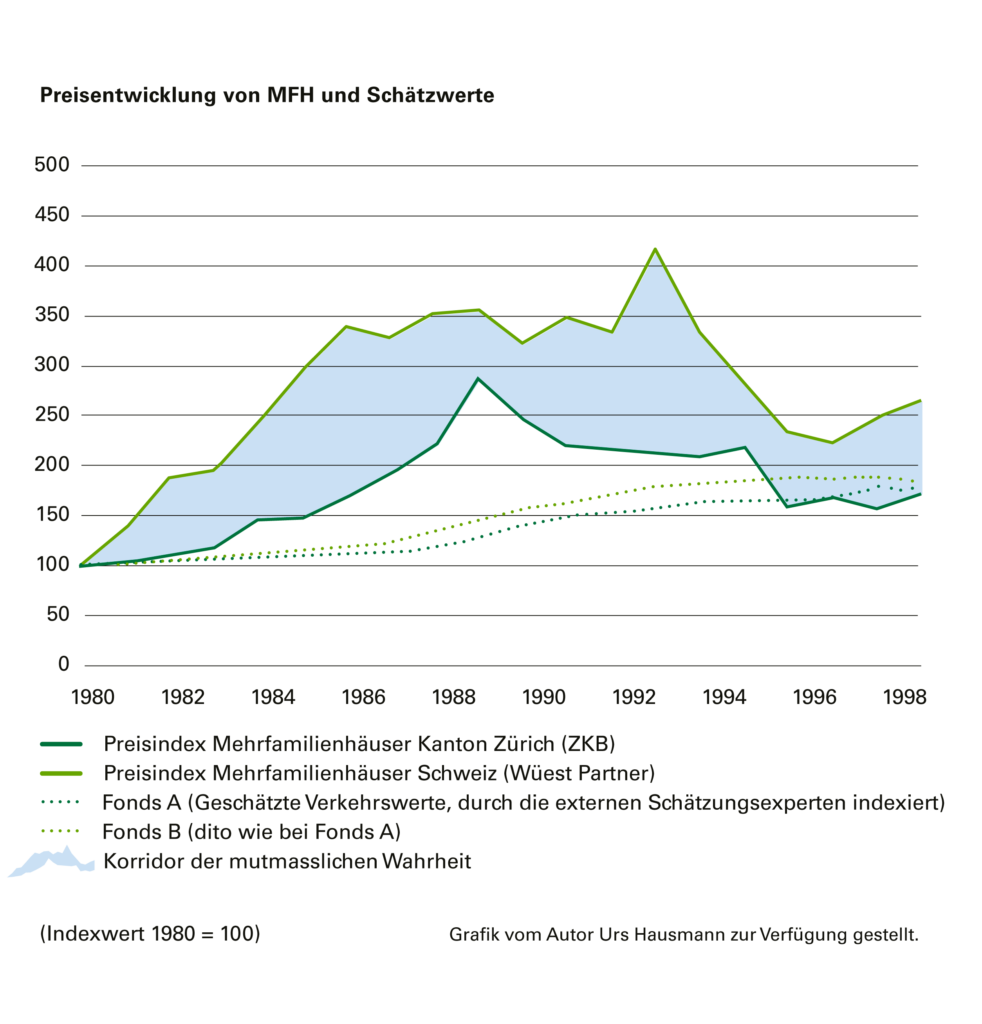

Schätzwert und Marktpreisentwicklung gegenübergestellt

Während turbulenter Marktphasen der 1980er- und 90er-Jahre wurden die Liegenschaften von gewissen Immobilienfonds notorisch zu tief bewertet. Wie sich die Niveaus der Kaufpreise von Mehrfamilienhäusern tatsächlich entwickelt haben, weiss man bis heute nicht genau. Anhaltspunkte dafür liefern qualitätsbereinigte Preisindizes, die einen Korridor für die wahrscheinliche preisliche Marktentwicklung aufspannen. Erst ab circa 1995 dürften die Bewertungen von Mehrfamilienhäusern in den untersuchten Fonds – zufälligerweise – wieder dem Marktpreisniveau entsprochen haben.

Hausmann, Urs: «Liegenschaften wertgeschätzt. Ein Streifzug durch zwei Jahrhunderte Schweizer Bewertungsgeschichte». Edition Hochparterre, 2019. S. 250–251.