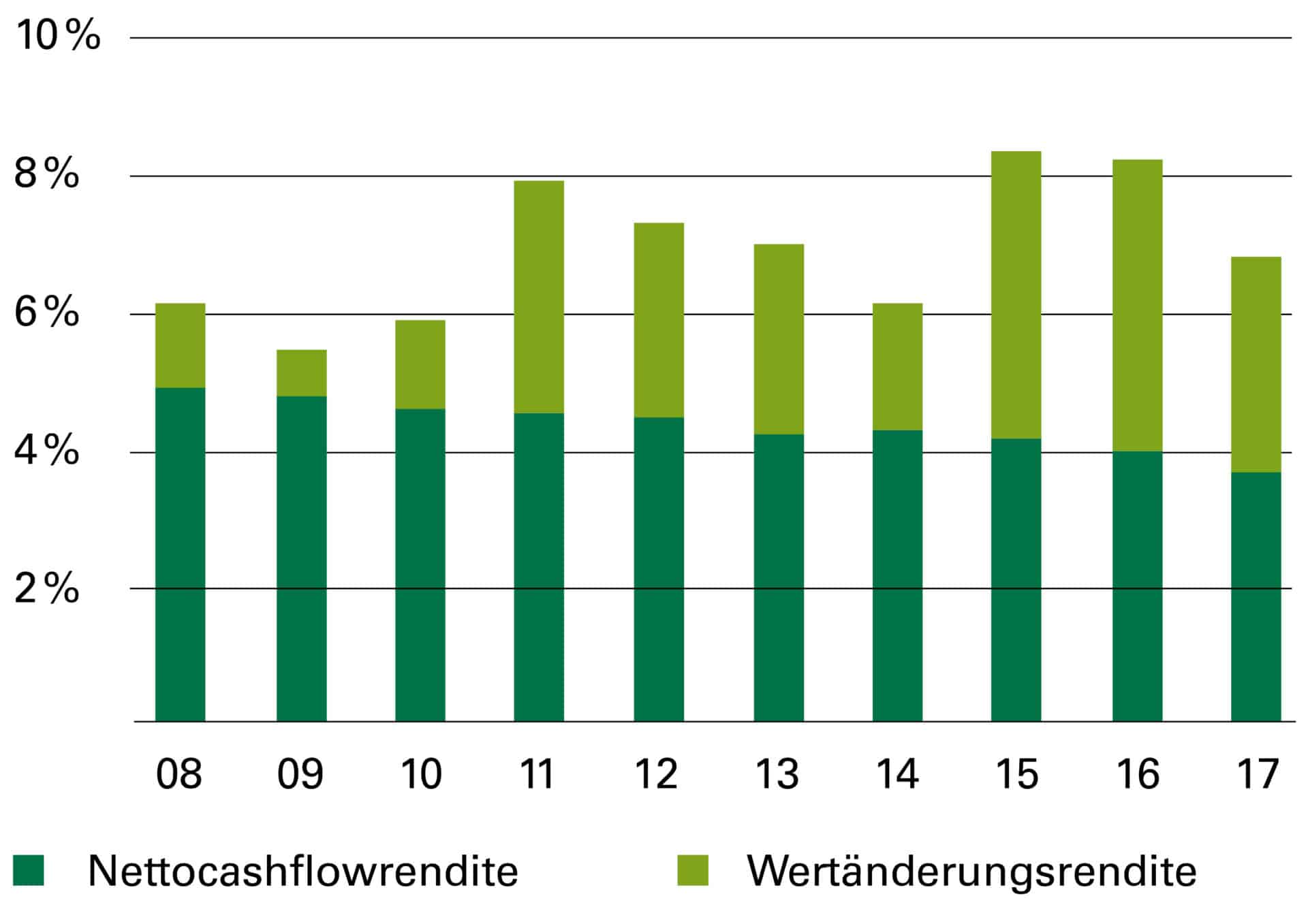

3,6 %

Nettocashflow-Rendite

3½

Zimmer

Das abflauende Bevölkerungswachstum hat die Haushaltsbildung im letzten Jahr spürbar reduziert, die Mietpreise sinken im Vorjahresvergleich weiter und der Mietwohnungsleerstand ist beträchtlich angestiegen. Die Anzeichen für die Übersättigung des Marktes könnten nicht deutlicher sein, nichtsdestotrotz treiben drei Faktoren die Neubautätigkeit weiter an: der attraktive Yield-Spread, die Konkurrenz unter den Anlegern und die regionale Ungleichverteilung.

Im aktuellen Niedrigzinsumfeld werden mit den relativ stabilen Anlageklassen (zum Beispiel Bundesanleihen) weiterhin nur äusserst tiefe Renditen erzielt. Im Vergleich dazu sind die Nettocashflowrenditen von Wohnobjekten noch immer sehr hoch. 2017 betrugen sie 3,6 Prozent, was angesichts von Renditen der zehnjährigen Bundesobligationen nahe dem Nullpunkt doch beträchtlich ist. Auch wenn ein erhöhter Leerstand die Nettocashflowrendite leicht drückt, so bleiben Immobilienanlagen noch immer vergleichsweise attraktiv.

Investoren im Gefangenendilemma?

In Zeiten eines Angebotsüberhangs ist die Höhe der erzielbaren Rendite mehr denn je von den Entscheiden der Konkurrenz abhängig. Die Investoren befinden sich in einem sogenannten Gefangenendilemma. Das Risiko, bei einer Reduktion der eigenen Neubautätigkeit am Ende schlechter dazustehen als die Konkurrenz, ist hoch. Grundsätzlich wäre es für die Investoren am besten, wenn alle Akteure im Wohnungsbau gleichermassen auf die Bremse treten würden. Dann käme es zu einem Stopp der Überproduktion und zu einer optimal an der Nachfrage ausgerichteten Angebotsstruktur, die den Eigentümern eine vergleichsweise attraktive Nettocashflowrendite bescherte.

Diese Stossrichtung bedarf jedoch einer Verhandlungslösung – was in Anbetracht der grossen Anzahl Akteure unrealistisch erscheint beziehungsweise in der Ordnung der Wettbewerbsfreiheit nicht vorgesehen ist. Sähe nur ein Teil der Marktakteure von ihren Neubauplänen ab, würden alle Marktakteure davon profitieren, auch diejenigen, die weiter in den Neubau investieren. Die weiter investierenden Marktakteure profitieren langfristig sogar stärker, da zwar die Renditen im Immobilienmarkt leicht sinken, aber immer noch höher liegen als die Renditen in alternativen stabilen Anlageklassen.

Regionale Ungleichverteilung des Leerstands

Zwar sind die Leerstände schweizweit gestiegen, doch die Entwicklung manifestiert sich regional sehr unterschiedlich. In vielen bevölkerungsstarken und gut erreichbaren Regionen herrscht noch immer ein Nachfrageüberhang, wodurch hier Neubauprojekte weiter vorangetrieben werden. So hat sich beispielsweise in der MS-Region Genf, die nach wie vor unter einem notorischen Wohnungsmangel leidet, die Zahl der baubewilligten Wohnungen jüngst stark ausgedehnt.

Solange sich Möglichkeiten bieten, an solchen Lagen neue Objekte zu entwickeln – sei es als Neubau oder als verdichteter Ersatzneubau –, wird die Wohnbautätigkeit ungeachtet der landesweiten Leerstandszahlen rege bleiben. Doch nicht nur die Erwartung des landesweiten Leerstands entscheidet über den heutigen Wert von Mehrfamilienhäusern, je länger, je mehr sind wieder qualitative Aspekte zentral. Vor allem Objekte, deren Qualitäten nicht mit den sich wandelnden Bedürfnissen der Endnutzer kompatibel sind, werden in Zeiten eines grösseren Angebots immer seltener bewohnt. Im Ausland bleiben deshalb oft Altbauwohnungen leer. Nicht so in der Schweiz, dort stellen leerstehende Neubauwohnungen das grössere Übel dar. Wieso?

Einerseits sind die Mietzinserwartungen dafür verantwortlich, die teilweise weder mit der Lage, der Grösse noch dem Zustand oder Ausbaustandard der Wohnungen im Einklang stehen. Zudem haben viele zahlungskräftige Personen beziehungsweise Haushalte ins Segment des Wohneigentums gewechselt, was zu einer sinkenden Nachfrage bei Neubauobjekten im höherpreisigen Segment geführt hat. Leerstände von solchen Objekten lassen sich mitunter durch Mietpreiskonzessionen abbauen. Ein weiterer Grund ist die intensive Neubautätigkeit, welche zu längeren Absorptionszeiten führt. Liegen die Objekte in attraktiven Gemeinden mit einem guten Anschluss an die Arbeitsplatzzentren, dürfte es sich um temporäre Leerstände handeln.

Auf der Suche nach den richtigen Qualitäten

Noch immer sind Mietwohnungen mit 3 bis 3½ Zimmern beliebte Objekte auf dem Schweizer Wohnungsmarkt. An Bedeutung gewonnen haben auch Wohnungen mit bis zu 2½ Zimmern und 60 bis 80 Quadratmeter Wohnfläche.

Ein grosser Anteil aller Schweizer Suchabos konzentriert sich bereits auf dieses Segment, was in Anbetracht der steigenden Zahl an Ein- und Zweipersonenhaushalten nicht erstaunt. Auf der anderen Seite besteht aber immer noch eine verhältnismässig starke Marktanspannung (Suchabos im Vergleich zu den Inseraten) bei den Wohnungen ab 5 Zimmern, auch wenn diese Grösse bei der Wohnungssuche eher seltener und hauptsächlich von Familien gefragt ist. In diesem Segment sind optimale Preis-Leistungs-Verhältnisse erforderlich, da die Haushaltsbudgets von Familien ohnehin stark belastet sind und der Anteil an Zuwanderern mit tieferer Zahlungsbereitschaft zunimmt.

Wählerische Kleinhaushalte

Bei der Mietwohnungssuche sind der Preis, die Helligkeit sowie die Grösse die drei wichtigsten Kriterien. Erstaunlich ist die relativ geringe Bedeutung von Ästhetik und Architektur, von der Anzahl Nasszellen sowie von Parkierungsmöglichkeiten. Was die Wohnumgebung betrifft, ist der Anschluss an den öffentlichen Verkehr das entscheidende Kriterium – unabhängig vom Haushaltstyp und von der Zahlungsbereitschaft. Die ÖV-Anbindung ist bei einem Gros der Befragten wichtiger als die Erreichbarkeit mit dem Auto.

Die Kombination der vielfältigen Wohnpräferenzen, die feingliedrige Segmentierung der Nachfrager aufgrund spezifischer Kriterien und die richtige Interpretation der Ergebnisse im vollständigen Marktkontext machen die Vermarktung beziehungsweise die Realisierung neuer Projekte zu einem anspruchsvollen Unterfangen. Es bietet sich eine kaum zu überschauende Vielfalt an Möglichkeiten, die allerdings durch eine saubere Analyse stark eingeschränkt werden kann.

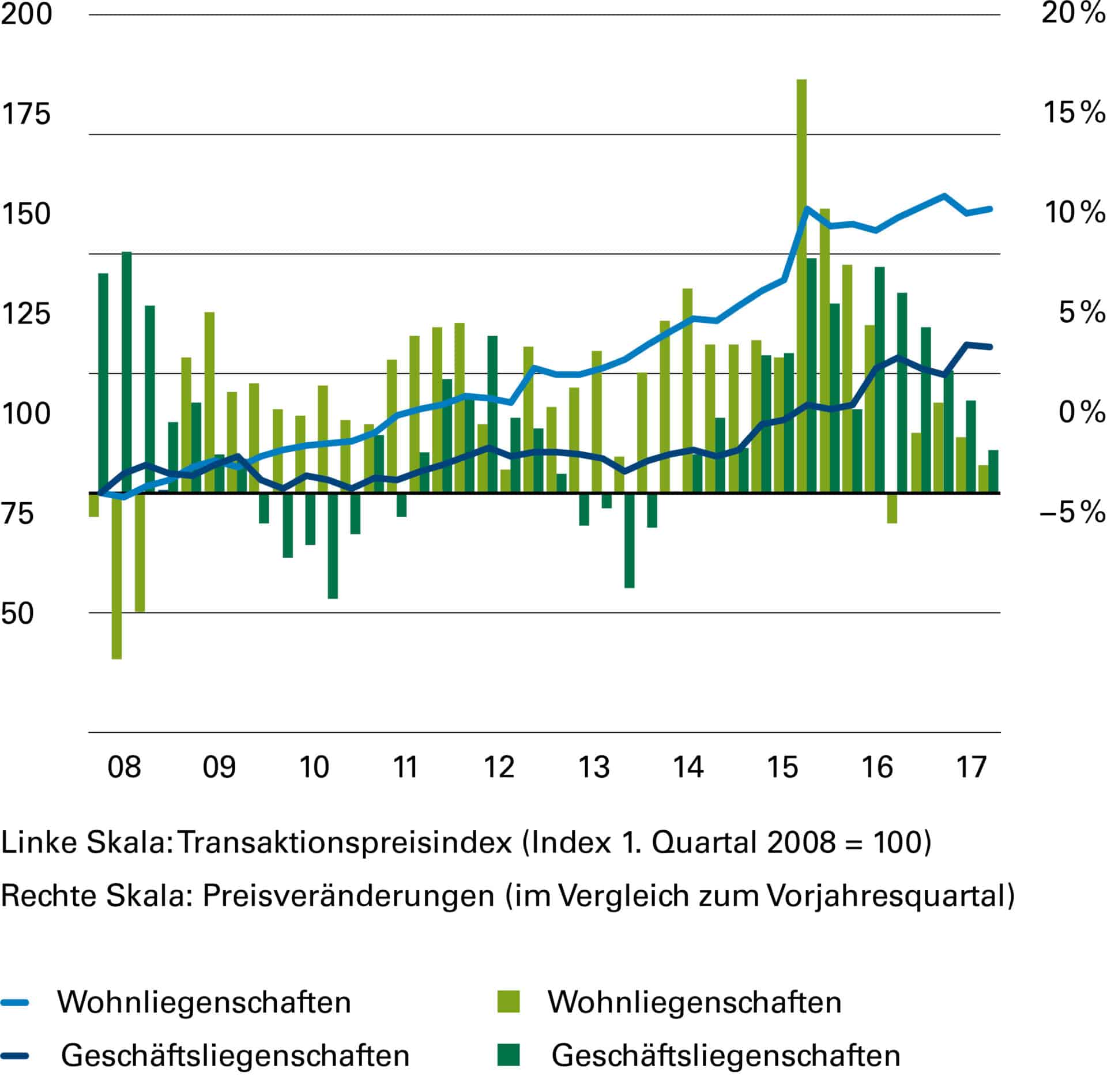

Abbildung 1: Transaktionspreisindex Renditeliegenschaften

Quelle: Wüest Partner

Abbildung 2: Renditen Wohnliegenschaften

Quellen: MSCI, Wüest Partner

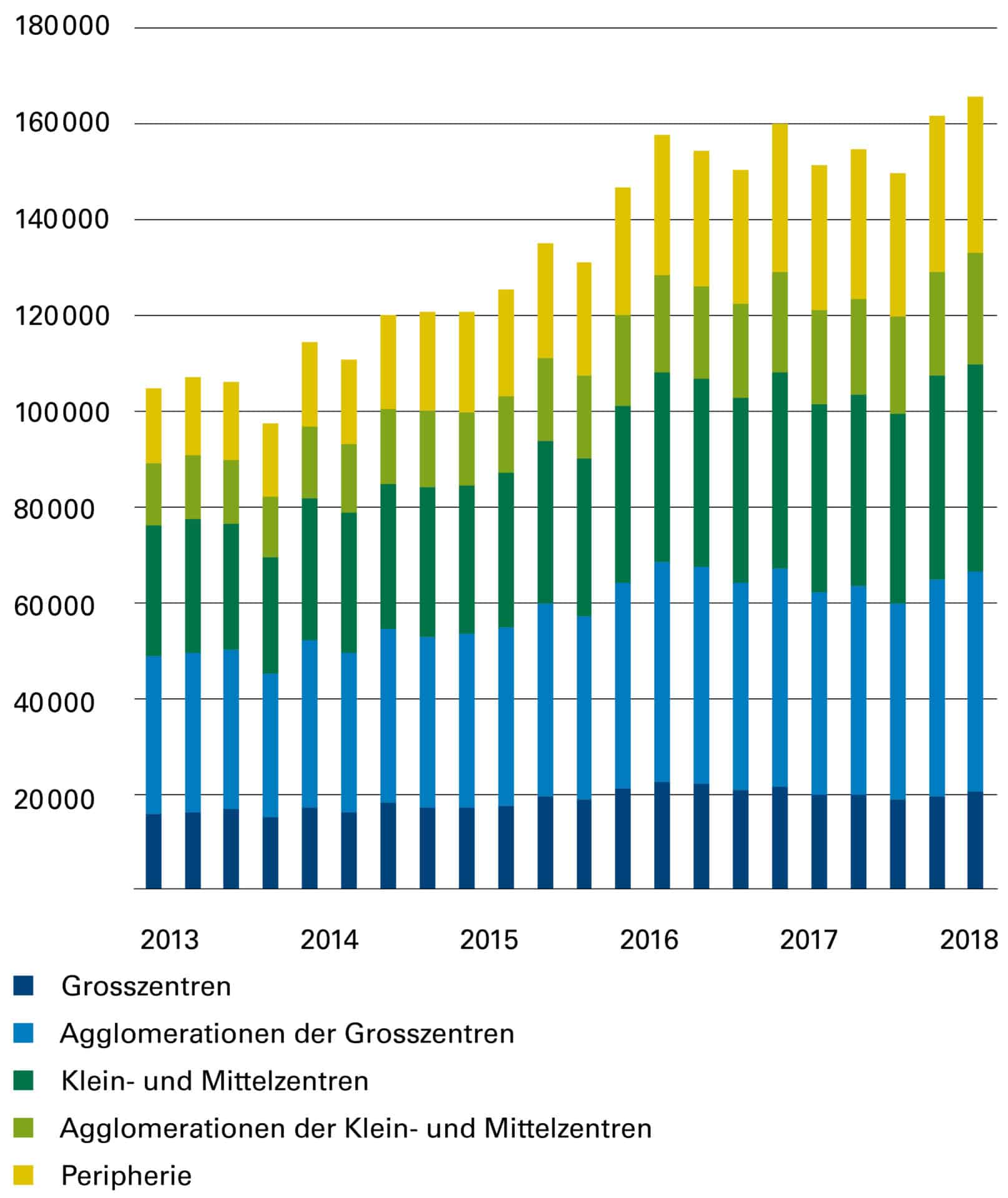

Abbildung 3: Angebot Mietwohnungen

(Anzahl Objekte pro Quartal)

Quelle: Wüest Partner

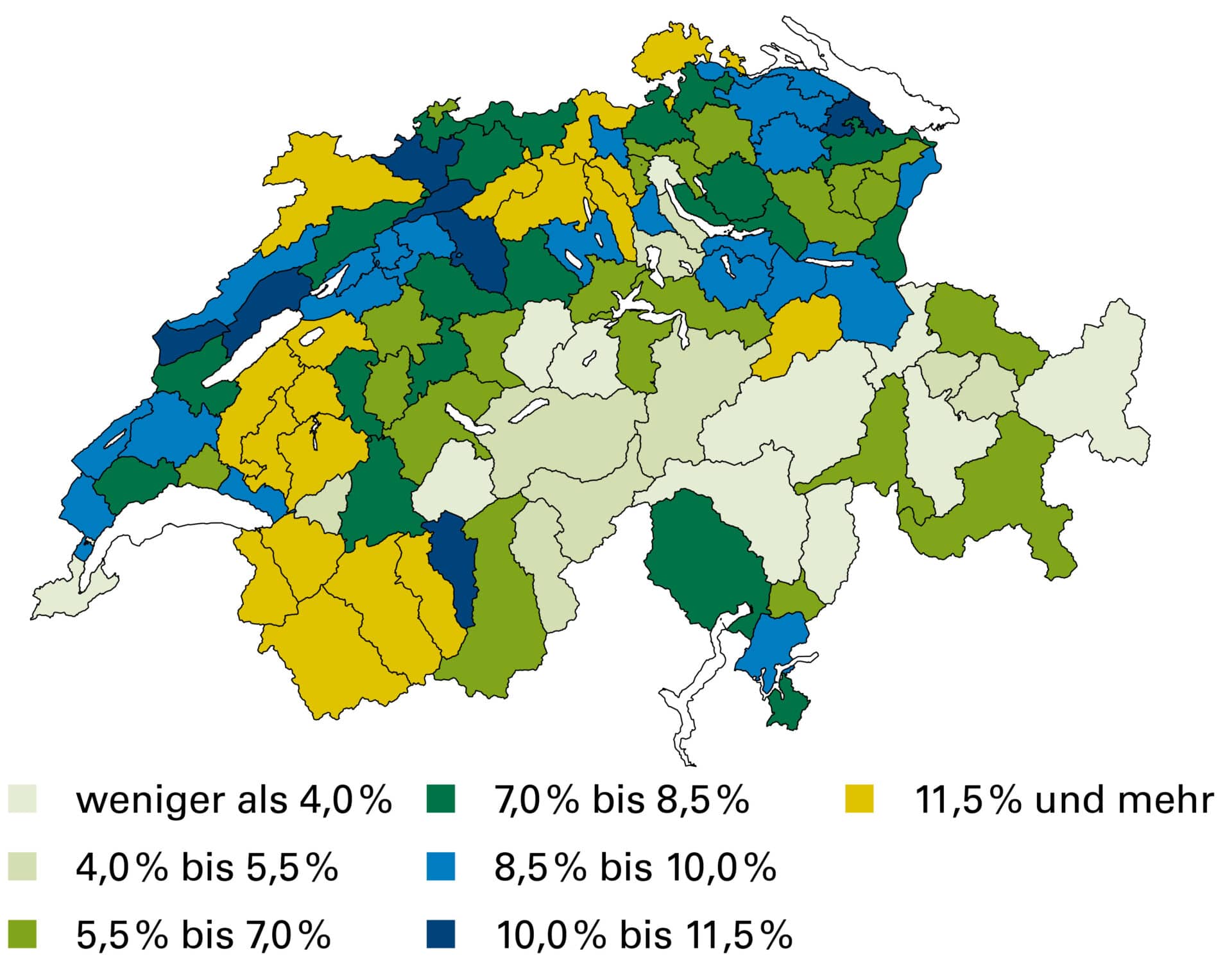

Abbildung 4: Angebotsziffer Mietwohnungen

(angebotene Objekte in Prozent des Bestands, 2. Quartal 2018)

Quelle: Wüest Partner

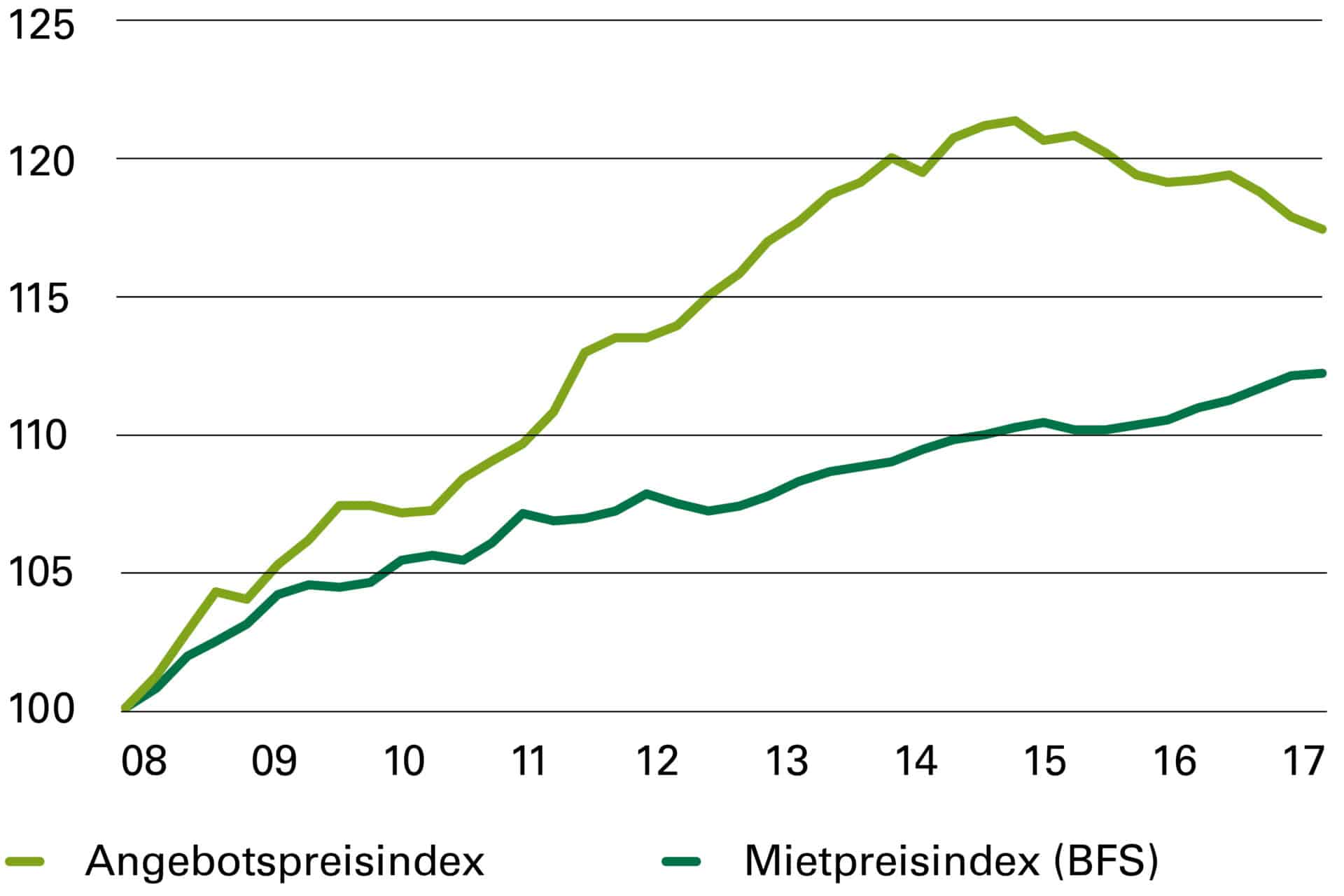

Abbildung 5: Entwicklung Mieten

(Index 1. Quartal 2008 = 100)

Quellen: BFS, Wüest Partner

Alain Chaney

Director bei Wüest Partner, Geschäftsführer Bern, Chartered Surveyor MRICS, PhD in Finance, MSc in Business Administration, verantwortlich u. a. für Projektentwicklung, Objektstrategie, Liegenschafts- und Portfoliobewertung.

Robert Weinert

Director bei Wüest Partner, Dr. oec. (HSG), Leiter Publikation Immo-Monitoring, verantwortlich für Markt und Research, Liegenschaftsbewertung, Marktentwicklung, Strategieberatung und Szenarioanalyse.